B. Weerstandsvermogen en risicobeheersing

Inleiding

In deze paragraaf komen aan de orde het weerstandsvermogen, de weerstandscapaciteit, het risicomanagement en de risico’s. Wij hebben in navolging van het begrotingsproces 2020 de (rest)risico’s financieel gekwantificeerd en in relatie gebracht met het weerstandsvermogen. Wij ontwikkelen dit verder in combinatie met het risicomanagement in onze organisatie.

Weerstandsvermogen

Het weerstandsvermogen geeft de mate aan waarin wij in staat zijn financiële tegenvallers op te vangen. Een sluitende begroting (structureel evenwicht tussen lasten en baten) garandeert niet dat wij forse onvoorziene tegenvallers kunnen opvangen. Een financiële buffer is daarom wenselijk. Deze buffer bestaat uit een bepaalde vrije ruimte in de exploitatie en een voldoende sterke vermogenspositie. Wij bepalen zelf de omvang van de vrije ruimte en het vrij aanwendbare vermogen. Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit en de risico’s waarvoor geen voorzieningen zijn getroffen, en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Weerstandscapaciteit

Onder weerstandscapaciteit verstaan wij de middelen en mogelijkheden waarover wij beschikken om niet begrote kosten te dekken.

Om de weerstandscapaciteit te kunnen berekenen bepalen wij eerst de vermogensruimte.

Vermogensruimte | |

|---|---|

Berekening vermogensruimte | Bedrag |

Stand algemene reserve per 31-12-2019 | 19.219 |

Rekeningresultaat 2019 tgv algemene reserve | 3.692 |

Geraamde dotaties/ onttrekkingen aan de algemene reserve | 188 |

Totale vrije vermogensruimte | 23.099 |

De vermogensruimte kan de komende jaren verder toenemen met positieve rekeningresultaten en de precariobelasting (tot en met 2021). Zodra de aanslagen definitief zijn, hevelen wij de reserve precariobelasting over naar de algemene reserve.

De weerstandscapaciteit is nu als volgt te berekenen:

Berekening weerstandscapaciteit | Bedrag |

|---|---|

Structurele weerstandscapaciteit (exploitatieruimte) | |

Onbenutte belastingcapaciteit: | |

- OZB | - |

- Rioolheffing | 282 |

- Afvalstoffenheffing | 374 |

Stelpost voor onvoorziene uitgaven | 250 |

Subtotaal structureel | 906 |

Incidentele weerstandscapaciteit (exploitatieruimte) | |

Vrij aanwendbare deel algemene reserve | 23.099 |

Stille reserves | pm |

Subtotaal incidenteel | 23.099 |

Totale weerstandscapaciteit | 24.005 |

De niet benutte belastingcapaciteit (bij deze berekening € 656.000) is een instrument dat ons de mogelijkheid geeft om extra belastinginkomsten te genereren.

Risicomanagement

We hebben onze (belangrijkste) risico’s in beeld. Om onze risico’s te beheersen hebben we maatregelen genomen. Dit lukt niet voor de niet beïnvloedbare risico’s, zoals de algemene uitkering Gemeentefonds.

Wat ontbreekt is een beleidskader risicomanagement en een gestructureerd en systematisch risicomanagementsysteem. De voorbereidingen hiervoor hebben we in 2019 getroffen. De realisatie vindt in 2020 plaats.

Risico's

Een risico is een gebeurtenis die het behalen van afgesproken doel(en) en resultaten kunnen belemmeren of vertragen. Dit zijn naast financiële ook niet-financiële risico’s, zoals bestuurlijke en juridische risico’s, imago- en frauderisico’s. Deze hebben niet (altijd) direct een financiële impact, maar kunnen (op termijn) wel grote gevolgen hebben voor de gemeente.

Niet alle risico’s zijn belangrijk voor het weerstandsvermogen. Wij brengen de belangrijkste risico’s waarvoor geen beheersmaatregelen zijn genomen of die anderszins zijn afgedekt, bijvoorbeeld door een voorziening, in beeld. Voor de actualisatie van de risico’s maken wij gebruik van de in het begrotingsproces 2020 medio 2019 bepaalde risico’s. Verder hebben wij kritisch gekeken naar ‘nieuwe’ restrisico’s. Wij vermelden de restrisico’s met een financiële impact vanaf € 100.000. Wij houden daarbij rekening met het slechtst denkbare scenario. Wij maken een zo goed mogelijke inschatting van de restrisico’s, maar wij kunnen niet uitsluiten dat andere risico’s zich voor doen.

Sociaal domein

De raad bepaalde dat het Sociaal domein in Terneuzen budgettair neutraal verloopt. Dat wil zeggen dat de lasten gelijk zijn aan de baten inclusief mutaties reserve Sociaal domein. Een overschot in een bepaald jaar voegen we toe aan de reserve, een tekort halen we uit de reserve. Wij hebben vanaf 2020 in de meerjarenbegroting een taakstellende bezuiniging in het Sociaal domein opgenomen. Op dat moment voorzien wij dat de reserve Sociaal domein leeg is.

Risico: totale kosten Sociaal Domein zijn hoger dan totale inkomsten |

|---|

Het risico ontstaat door onvoldoende grip op de uitgaven in het Sociaal domein. De ontwikkeling van de drie wetten in het Sociaal domein in 2019 is als volgt:

x € 1.000 | Raming (begroting) | Werkelijk (rekening) | Verschil |

|---|---|---|---|

Uitkeringen | 10.584 | 10.576 | 8 V |

Re-integratie | 1.616 | 1.537 | 79 V |

Wmo | 17.411 | 17.432 | 21 N |

Jeugdhulp | 18.540 | 19.124 | 584 N |

Per saldo 0nttrekking aan reserve SD | 4.205 | 4.668 | 463 N |

De per saldo werkelijke onttrekking aan de reserve sociaal domein is opgebouwd uit de geraamde € 4.205.000 plan toekomstbestendig sociaal domein - toevoegingen + de afwijkingen die naderhand nog plaatsvonden.

Onderstaand gaan wij in op de verbonden partijen die de grootste invloed hebben op bovenstaande resultaten. Voor een nadere (financiële toelichting) verwijzen wij ook naar onderdeel III Toelichting op baten en lasten van de jaarrekening 2019 en de paragraaf verbonden partijen.

Dethon

De doelstelling om meer mensen uit te laten stromen naar regulier werk wordt (nog) niet gehaald. De kosten nemen daardoor niet af. Integendeel, de tekorten bij Dethon nemen toe en daardoor ook de bijdrage van onze gemeente. Bij de jaarrekening 2019 van Dethon bleek er naast het al geraamd tekort van € 989.000 nog een extra tekort te zijn van € 250.000. Dethon heeft dit extra tekort voor eigen rekening genomen.

Aan-z

Ook bij aan-z zijn de kosten in 2019 opgelopen. In de 1e begrotingswijziging 2019 is een extra bedrag toegekend van € 1,1 miljoen voor extra hulp bij de huishouden, cao stijging en overige tekorten. Bij de jaarrekening 2019 van aan-z blijkt er van deze voor gefinancierde tekorten nog € 150.000 over te zijn.

Inkooporganisatie Jeugdhulp Zeeland

Voor de Zorg in Natura jeugdhulp was er bij het plan Op weg naar een toekomstbestendig sociaal domein al een forse verhoging toegepast. Bij de afrekening 2019 bleek dit nog niet voldoende te zijn, deze was afgerond € 739.000 hoger.

Bij de inventarisatie van de risico’s gingen wij bij het risico in het sociaal domein, inclusief de verbonden partijen GGD-IJZ, aan-z en Dethon uit van € 2.500.000. In werkelijkheid was dit per saldo € 463.000 in 2019, zijnde de hogere onttrekking aan de reserve Sociaal domein.

Gemeentefonds

De ontwikkeling van de algemene uitkering gemeentefonds is belangrijk voor onze financiële positie. De diverse circulaires in de loop van het jaar (mei, september en december) leiden tot onvoorspelbare financiële effecten (trap op trap af).

Risico: de algemene uitkering gemeentefonds daalt door ‘trap op, trap af’ |

|---|

In 2019 hebben de circulaires geleid tot de volgende schommelingen:

x € 1.000 | Stand Begroting 2019 = meicirculaire 2018 | Mutatie Sept. circ. 2018 | Mutatie Dec. Circ. 2018 | Mutatie Meicirc. 2019 | Mutatie Sept. circ. 2019 | Mutatie Dec. circ. 2019 |

|---|---|---|---|---|---|---|

Algemene deel 1) | 78.761 | 176 | 52 | -552 | -178 | -352 |

Sociaal domein 2) | 10.679 | -525 | 338 | 1.681 | 93 | 623 |

- De mutaties binnen het algemeen deel hebben effect op het begrotingsresultaat.

- De mutaties binnen het Sociaal domein zijn budgettair neutraal.

NB: Wat bij de splitsing nog wel van belang is dat in het Sociaal domein alleen de (nog) niet in de algemene uitkering opgenomen regelingen zitten. Dit betreft Voogdij 18+ en Participatiewet nieuw doelgroepen/Wsw oud. De overige regelingen zitten al in het algemene deel.

Bij de inventarisatie van de risico’s gingen wij bij het risico als gevolg van de trap op, trap af, uit van € 500.000. In werkelijkheid was dit per saldo € 854.000 in 2019, zijnde de mutaties 2019 vanaf de septembercirculaire 2018 tot en met de mutaties van de decembercirculaire 2019.

Voor het sociaal domein hadden wij in dezelfde periode een plus van € 2.210.000, voor een groot deel veroorzaakt door de extra middelen jeugdhulp.

Fiscale aspecten

We hebben met de Belastingdienst een convenant Horizontaal Toezicht afgesloten. Dit betekent onder andere dat we vooraf overleg hebben over belangrijke fiscale vraagstukken. Denk hierbij aan vraagstukken over de omzetbelasting en het btw-compensatiefonds, loonheffingen en werkkostenregeling, en de vennootschapsbelasting. Wij hebben in onze organisatie maatregelen genomen om op fiscaal gebied in control te zijn. Desondanks kunnen wij niet uitsluiten dat controles op de toepassing van de ingewikkelde wet- en regelgeving leiden tot onjuistheden met mogelijk financiële gevolgen.

Risico: controles leiden tot correcties met negatieve financiële gevolgen |

|---|

Bij de inventarisatie van de risico’s gingen wij bij risico’s door fiscale controles uit van € 500.000. In werkelijkheid hebben zich deze risico’s in 2019 niet voorgedaan.

Daarnaast zijn er nog andere potentiële fiscale risico’s. Op basis van de Regeling specifieke uitkering stimulering sport (SPUK) dienden wij in 2019 een aanvraag in van € 446.000. Het totale macrobudget werd in 2019 door alle gemeenten samen overvraagd. Hierdoor ontvingen wij slechts 82% van onze ingediende aanvraag als voorschot. De definitieve SPUK-aanvraag - op basis van werkelijke kosten - dienen wij uiterlijk in op 15 juli 2020. Dit doen wij nadat u de jaarrekening 2019 heeft vastgesteld. De hoogte van de SPUK-uitkering 2019 voor de gemeente Terneuzen wordt pas bekend, nadat de minister voor Medische Zorg op onze aanvraag uiterlijk 31 januari 2021 beschikt.

Over de fiscale positie van de vennootschapsbelastingplicht van de gemeente is nog geen uitsluitsel. Wij zijn hierover nog in overleg met de Belastingdienst.

Schadeclaims

De gemeente voert veel taken uit die direct invloed hebben in de samenleving. We ontwikkelen plannen, realiseren voorzieningen, onderhouden de openbare ruimte etc. De uitvoering van al deze taken kan leiden tot aansprakelijkheidstellingen voor geleden schade.

Wij gaan onderstaand in op twee (mogelijke) claims.

Nadeelcompensatie Westkade Sas van Gent

Op 24 januari 2020 hebben de betrokken partijen een vaststellingsovereenkomst gesloten over het herstel van de kademuur aan de Westkade te Sas van Gent. Het duurt echter nog een tijd voordat de reconstructie van de Westkade is gerealiseerd. Ondernemers kunnen eventueel overgaan tot het indienen van een verzoek om nadeelcompensatie. In 2019 hebben we van drie ondernemers vooraankondigingen gehad, nog geen claims. Eventuele nadeelcompensatie kan de gemeente op basis van de vaststellingsovereenkomst niet verhalen op derde partijen, andersom kunnen direct bij de locatie betrokken partijen op grond van deze overeenkomst geen aanspraak op nadeelcompensatie/planschade in verband met deze afsluiting.

Aansprakelijkstelling speelkooi Othene

Omwonenden van de speelkooi in Othene eisten instelling van een dagelijkse sluitingstijd van de speelkooi, op straffe van een dwangsom van € 2.500 per dag bij nalatigheid door de gemeente, met een maximum van € 100.000. Zowel de rechtbank Zeeland-West-Brabant als het gerechtshof te Den Bosch heeft omwonenden in het gelijk gesteld. De gemeente is veroordeeld tot het instellen van sluitingstijd en het nemen van maatregelen om de speelkooi gedurende bepaalde tijden af te sluiten en afgesloten te houden. De omwonenden zijn van mening dat die uitspraken niet zijn nagekomen en dat dwangsommen verbeurd zijn (met een totaalbedrag van €100.000) en hebben aangekondigd die bij de gemeente op te gaan eisen. Vanwege mogelijke bijkomende gerechtskosten is een bedrag van € 130.000 geparkeerd op de derden rekening van AKD om beslaglegging te voorkomen. De wederpartij is nog niet tot beslaglegging overgegaan.

Risico: aansprakelijkheidstellingen door derden die leiden tot schadevergoeding |

|---|

Bij de inventarisatie van de risico’s gingen wij bij risico’s als gevolg van schadeclaims uit van € 300.000. In werkelijkheid was dit per saldo vooralsnog € 0 in 2019.

Verbonden partijen

Wij hebben de uitvoering van diverse taken ondergebracht bij verbonden partijen. De directe invloed op de inhoudelijke en financiële resultaten is minder dan bij uitvoering door onze organisatie. Niet alle gemeenschappelijke regelingen zijn in staat om de VZG-richtlijn te volgen. De bijdrage aan diverse GR-en was in 2019 hoger dan deze richtlijn. De hogere bijdragen zijn verwerkt in de jaarrekening 2019. De verbonden partijen GGD-IJZ, aan-z en Dethon hebben wij bij het sociaal domein toegelicht. Wij verwijzen voor totaal overzicht van de financiële bijdragen 2019 naar de paragraaf Verbonden partijen.

Risico: bijdragen aan gemeenschappelijke regelingen zijn hoger dan de (geraamde) VZG-richtlijn |

|---|

In het verleden werd wat gemakkelijker omgegaan met het voldoen aan de VZG norm. Toen kwam het nogal eens voor dat de VZG richtlijn werd overschreden of de in die tijd VZG bezuinigingsrichtlijn niet werd uitgevoerd of gehaald. Nu zitten de gemeenten hier veel korter op, mede door de instelling van begeleidingscommissies. Hoewel wij dit nu niet meer extra gecontroleerd hebben gaan wij ervan uit dat er geen noemenswaardige afwijkingen zijn bij het toepassen van de VZG richtlijn in 2019,

Zwembad Koewacht

Uit onderzoek is gebleken dat het risico bestaat dat de bak van het zwembad in Koewacht zodanig scheurt dat die niet meer gebruikt kan worden. Als de bak vervangen wordt hebben we hiervoor geen financiële middelen geraamd. In 2019 is vervanging niet noodzakelijk gebleken.

Risico: voor vervanging van de bak is geen budget geraamd |

|---|

Bij de inventarisatie van de risico’s gingen wij bij risico’s als gevolg van de bak van het zwembad in Koewacht uit van € 500.000. In werkelijkheid heeft dit risico zich in 2019 niet voorgedaan.

Kwantificering risico's

Op basis van geïnventariseerde restrisico’s hebben wij in onderstaande tabel een vergelijking gemaakt met de zich voorgedane risico’s (kolom Rekening 2019). Wij hebben de geïnventariseerde risico’s in het begrotingsproces 2020 wat wij medio 2019 hebben gedaan als uitgangspunt genomen (kolom Medio 2019 bepaald).

Onderdeel | Risico | Financieel gevolg in x € 1.000 | |

|---|---|---|---|

Medio 2019 bepaald | Rekening 2019 | ||

Sociaal domein | Totale kosten Sociaal domein zijn hoger dan totale inkomsten | 2.500 | 463 |

Gemeentefonds | Algemene uitkering gemeentefonds daalt door ‘Trap op, trap af’ | 500 | 854 |

Fiscale controles | Controles leiden tot correcties met negatieve financiële gevolgen | 500 | 0 |

Schadeclaims | Aansprakelijkheidstellingen door derden die leiden tot schadevergoeding | 300 | 0 |

Verbonden partijen | Bijdragen aan gemeenschappelijke regelingen zijn hoger dan de (geraamde) VZG-richtlijn | 0 | |

Zwembad Koewacht | Voor vervanging van de bak is geen budget geraamd | 500 | 0 |

Conclusie weerstandscapaciteit in relatie tot de (rest)risico’s

In 2019 is de weerstandscapaciteit voldoen gebleken om de opgetreden risico’s op te vangen.

COVID-19

De uitbraak van het coronavirus COVID-19 eind februari 2020 heeft grote impact op de Nederlandse samenleving en ook op onze gemeente. Bij het nemen van maatregelen stond en staat nog steeds de gezondheid van onze medewerkers en anderen voorop.

Vanaf het begin van de crisis hebben wij zowel bestuurlijk als ambtelijk een belangrijke rol in de crisisorganisatie van de Veiligheidsregio Zeeland (VRZ). Naast deze actieve inbreng provinciaal, zijn we zelf vanaf het begin ook zeer actief. In de ambtelijke werkgroep Corona hebben we alle belangrijke disciplines bij elkaar gebracht. De werkgroep richt zich vooral op de continuïteit van het werk en de personele zorg. Tussen de werkgroep en de VRZ vindt regelmatig afstemming plaats.

Wij hebben de afgelopen periode meerdere besluiten genomen over noodmaatregelen. Deze waren gericht op steun aan ondernemers, burgers, verenigingen en instellingen.

Wij hebben de (mogelijke) gevolgen van de Coronacrisis in beeld. Uiteraard voor zover nu mogelijk is. Veel is nog onduidelijk. Dit geldt ook voor de financiële gevolgen voor onze gemeente. We houden de (extra) kosten en urenbesteding bij. De komende tijd moet duidelijk(er) worden wat de Coronacrisis voor ons financieel betekent of kan beteken en welke maatregelen we verder kunnen nemen.

Wij zien de (mogelijke) gevolgen op meerdere gebieden zoals de dienstverlening, de beleidsontwikkeling en beleidsuitvoering en de bedrijfsvoering. Deze gebieden hebben naast een inhoudelijke kant ook een financiële kant.

We hebben nu nog geen zicht op de financiële gevolgen van de crisis. We weten niet hoelang de crisis gaat duren en wat de effecten hiervan zijn.

We hebben wel de risicogebieden in beeld en wat de (mogelijk) financiële gevolgen zijn. Wij noemen in onderstaand overzicht een aantal risicogebieden met risico’s.

- Participatiewet/BUIG. De werkloosheid neemt fors toe. Dit heeft nu al geleid tot meer verzoeken om een bijstandsuitkering. Het aantal verzoeken zal verder toenemen verstrekken. Dit leidt tot hogere kosten die wij (nog) niet geraamd hebben.

- Sociaal Domein. Enerzijds zien we nu dat de zorg afneemt. Anderzijds verwachten we een toename van uitgestelde zorg, Ook de inkomsten dalen. Een voorbeeld hiervan is dat de abonnementstarieven twee maanden niet geïnd worden.

- Schuldhulpverlening. Inwoners verliezen hun baan en de inkomensachteruitgang kan leiden tot meer schuldenproblematiek met hogere kosten als gevolg.

- Bijzondere bijstand. Meer inwoners in de bijstand (zie 1) leidt ook tot meer mensen die een beroep doen op de bijzondere bijstand. Dit leidt weer tot hogere kosten.

- Gemeentefonds. Dit is de belangrijkste inkomstenbron voor de gemeente. De effecten van de Coronacrisis op het gemeentefonds zijn niet te voorspellen is. In de zogenaamde meicirculaire van het rijk ontvangen wij actuele informatie over de uitkeringen in het gemeentefonds.

- Eigen inkomsten. Door minder bezoek aan de (binnen)stad Terneuzen hebben we minder parkeeropbrengsten. De maatregelen in de toeristische sector leiden tot minder opbrengst toeristenbelasting. Verder verwachten we door onder andere faillissementen minder belastingopbrengsten. Ten slotte verwachten we dat inkomensachteruitgang van inwoners zal leiden tot meer kwijtscheldingen van belastingen waardoor de opbrengst minder wordt.

- Grondexploitatie. De Coronacrisis kan leiden tot minder grondverkopen dan gepland. Dit leidt tot renteverlies op de grondexploitatie. Mogelijk dat we geplande infrastructurele werken kunnen uitstellen.

- Verbonden partijen. De crisis heeft ook gevolgen voor onze gemeenschappelijke regelingen en andere samenwerkingsverbanden. Ook die brengen de (financiële) gevolgen in beeld. Wij noemen als voorbeeld de Veiligheidsregio Zeeland.

- Gesubsidieerde instellingen. Wij verwachten verzoeken om extra financiële steun van verenigingen, stichtingen en andere organisaties die subsidie van ons ontvangen. Naast mogelijk meer subsidies vallen ook subsidie (gedeeltelijk) weg omdat bijvoorbeeld gesubsidieerde activiteiten niet doorgaan.

- Gewaarborgde geldleningen. Mogelijk doen organisaties wegens financiële problemen een beroep op de garantie die wij verleend hebben.

- Bedrijfsvoering: o.a. faciliteiten thuiswerken en meer personele capaciteit voor uitvoeren maatregelen, ziekte en opnemen verlof na crisis.

Wij verwachten dat niet alle effecten volledig in 2020 zullen vallen. Bepaalde effecten kunnen later optreden.

Een speciale werkgroep op landelijk niveau brengt in beeld welke informatie nodig is voor het bepalen van een reële compensatie.

Wij hanteren nu de volgende uitgangspunten:

- het Rijk vergoedt een groot deel van de hogere kosten en gederfde inkomsten.

- de meerkosten dekken we waar mogelijk met bestaande budgetten.

- De financiële effecten die overblijven, komen ten laste van het begrotingsresultaat.

Bij het opmaken van de jaarrekening hebben wij onvoldoende informatie om op basis van het bovenstaande voor onze gemeente een financiële risicoberekening te maken. Wij blijven de landelijke ontwikkelingen en de (financiële) impact voor onze gemeente op de voet volgen. Wij informeren de raad in de P&C cyclus en op andere momenten als dat nog is, zoals in de periodieke factsheets Corona.

Kengetallen financiële positie

Het Besluit Begroten en Verantwoorden (BBV) schrijft een basisset van vijf kengetallen voor die in samenhang informatie geven aan de Raad over de financiële positie van de gemeente.

Doel van deze kengetallen is het kunnen vormen van een beter oordeel over het structureel en reëel sluitend zijn van de begroting. Voor de stand van de financiële positie is het belangrijk de kengetallen in samenhang te beoordelen.

De Provincie Zeeland hanteert voor de kengetallen de volgende signaleringswaarden.

Kengetal | Categorie A | Categorie B | Categorie C |

|---|---|---|---|

Netto schuldquote | <90% | 90-130% | >130% |

b. met correctie doorgeleende gelden | <90% | 90-130% | >130% |

Solvabiliteitsratio | >50% | 20-50% | <20% |

Grondexploitatie | <20% | 20-35% | >35% |

Structurele exploitatieruimte begroting | >0% | 0% | <0% |

Belastingcapaciteit | <95% | 95-105% | >105% |

De gezamenlijke provinciale toezichthouders besloten om voor het verkrijgen van een goed beeld op de financiële positie aan te sluiten bij de zgn. signaleringswaarden. Deze zijn afkomstig van de stresstest voor 100.000+ gemeenten. De signaleringswaarden zijn ingedeeld in categorieën. De provinciale toezichthouders geven geen waarde oordeel over deze categorieën. Dit omdat normering in eerste instantie door de gemeente zelf plaatsvindt. Duidelijk is wel dat categorie A het minst risicovol is en categorie C het meest.

Kengetallen | Realisatie | Begroting | |||||||

2017 | 2018 | 2019 | 2019 | ||||||

Nettoschuldquote | 103,8% | 99,6% | 90,5% | B | 102,8% | ||||

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 103,2% | 99,0% | 89,8% | A | 102,2% | ||||

Solvabiliteitsrisico | 19,1% | 20,7% | 20,3% | B | 17,9% | ||||

Grondexploitatie | 6,9% | 7,2% | 6,0% | A | 7,0% | ||||

Structurele exploitatieruimte | 3,2% | 2,3% | 1,7% | A | -1,9% | ||||

Gemeentelijke belastingcapaciteit | 99,6% | 101,1% | 99,2% | 101,8% | |||||

Debtratio | 80,9% | 79,3% | 79,7% | 82,1% | |||||

|---|---|---|---|---|---|---|---|---|---|

Netto schuld per inwoner | 2.907 | 2.807 | 2.660 | 2.952 | |||||

Verplichte indicatoren vanuit het BBV

Bij onderstaande indicatoren hebben wij streefwaarden ingezet om direct in de grafieken te kunnen zien hoe wij ervoor staan. Deze streefwaarden zijn niet vast en kunnen indien de raad dit wil nog wijzigen.

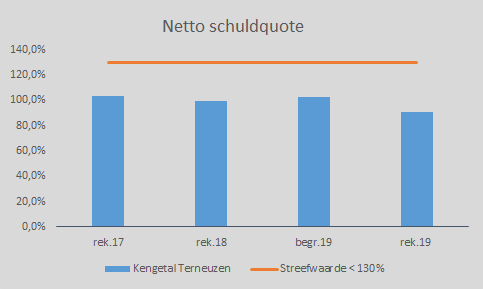

Netto schuldquote (NSQ)

De netto schuld geeft het niveau van de schuldenlast van de gemeente aan ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totale baten exclusief mutaties reserves x 100%.

Netto schuldquote | rek.17 | rek.18 | begr.19 | rek.19 |

|---|---|---|---|---|

Kengetal Terneuzen | 103,8% | 99,6% | 102,8% | 90,5% |

Categorie | B | B | B | B |

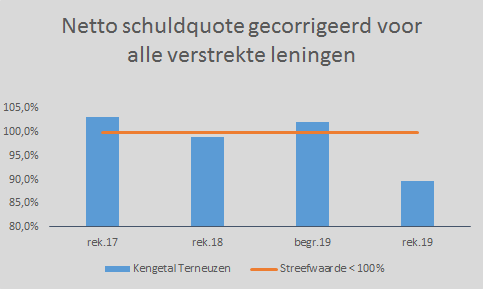

Netto Schuldquote gecorrigeerd voor alle verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen is exclusief doorgeleende gelden). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa + verstrekte geldleningen - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totale baten exclusief mutaties reserves x 100%.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | rek.17 | rek.18 | begr.19 | rek.19 |

|---|---|---|---|---|

Kengetal Terneuzen | 103,2% | 99,0% | 102,2% | 89,8% |

Categorie | B | B | B | A |

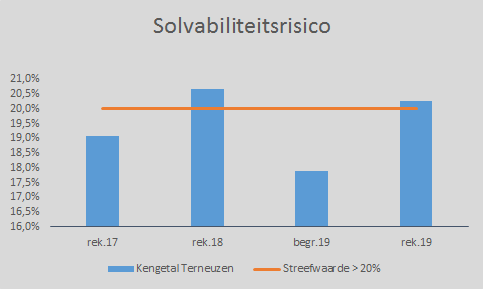

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente.

Dit kengetal berekenen wij als volgt: (eigen vermogen / totaal passiva) x 100%.

Solvabiliteitsrisico | rek.17 | rek.18 | begr.19 | rek.19 |

|---|---|---|---|---|

Kengetal Terneuzen | 19,1% | 20,7% | 17,9% | 20,3% |

Categorie | C | B | C | B |

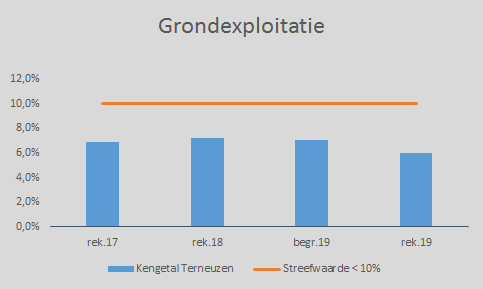

Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten.

Dit kengetal berekenen wij als volgt: (totale activa bouwgronden in exploitatie / totale baten exclusief mutaties reserves) x 100%.

Grondexploitatie | rek.17 | rek.18 | begr.19 | rek.19 |

|---|---|---|---|---|

Kengetal Terneuzen | 6,9% | 7,2% | 7,0% | 6,0% |

Categorie | A | A | A | A |

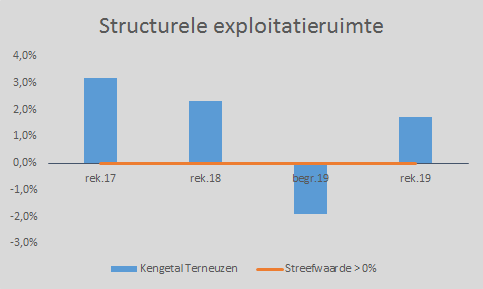

Structurele exploitatieruimte

Dit kengetal helpt om te beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Wanneer dit cijfer negatief is, betekent het dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te blijven dragen. Het kengetal is belangrijk voor de beoordeling van het structurele en reële evenwicht van de begroting.

Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Voorbeelden van structurele baten zijn de algemene uitkering en eigen belastinginkomsten. Bij structurele lasten zijn dat bijvoorbeeld de personeelslasten, kapitaallasten en bijdragen aan gemeenschappelijke regelingen.

Dit kengetal berekenen wij als volgt: ((totale baten - incidentele baten) - (totale lasten - incidentele lasten) + structurele onttrekkingen - incidentele toevoegingen) / totale baten exclusief mutaties reserves) x 100%.

Structurele exploitatieruimte | rek.17 | rek.18 | begr.19 | rek.19 |

|---|---|---|---|---|

Kengetal Terneuzen | 3,2% | 2,3% | -1,9% | 1,7% |

Categorie | A | A | C | A |

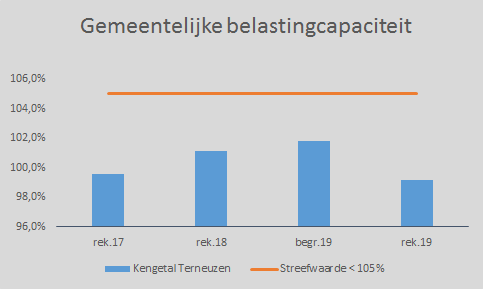

Gemeentelijke belastingcapaciteit: Woonlasten meerpersoonshuishouden

Dit kengetal geeft inzicht in hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijk gemiddelde. Als dit percentage laag ligt, betekent het dat de gemeente meer inkomsten uit belastingen kunnen verwerven. Of dit wel of niet gebeurt is een beleidskeuze van de gemeente.

Dit kengetal berekenen wij als volgt: (totale woonlasten (= OZB gezin bij een gemiddelde WOZ waarde + rioolheffing gezin bij een gemiddelde WOZ waarde + afvalstoffenheffing gezin) / totale gemiddelde landelijke woonlasten) x 100%.

Gemeentelijke belastingcapaciteit | rek.17 | rek.18 | begr.19 | rek.19 |

|---|---|---|---|---|

Kengetal Terneuzen | 99,6% | 101,1% | 101,8% | 99,2% |

Categorie | B | B | B | B |

Eigen indicatoren gekozen door de gemeenteraad

Naast bovenstaande verplichte basisset van verplichte kengetallen gebruiken wij al enige jaren twee kengetallen waarmee wij de financiële positie volgen. Dit zijn de debtratio en de netto schuld per inwoner. Hieraan koppelden wij geen streefwaarden.

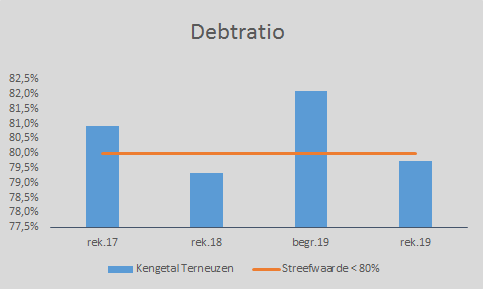

Debtratio

De is de omgekeerde solvabiliteitsratio en geeft aan de verhouding van de schulden ten opzichte van het balanstotaal.

Dit kengetal berekenen wij als volgt: ((voorzieningen + langlopende geldleningen + kortlopende schulden + overlopende passiva) / totaal passiva) x 100%.

Debtratio | rek.17 | rek.18 | begr.19 | rek.19 |

|---|---|---|---|---|

Kengetal Terneuzen | 80,9% | 79,3% | 82,1% | 79,7% |

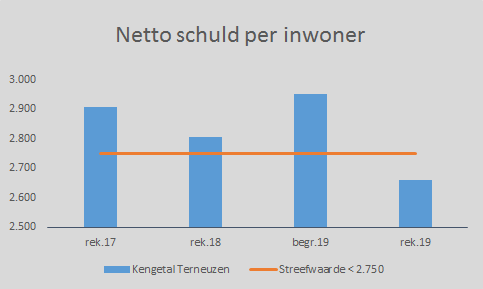

Netto schuld per inwoner

Het kengetal netto schuld per inwoner is net als de debtratio overgebleven uit de stresstesten die wij in het verleden opstelden. De berekening komt voor een groot deel overeen met het verplichte kengetal netto schuldquote.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totaal aantal inwoners) x € 1.

N.B. voor het vergelijk nemen wij een constant aantal inwoners op van 54.500 inwoners.

Netto schuld per inwoner | rek.17 | rek.18 | begr.19 | rek.19 |

|---|---|---|---|---|

Kengetal Terneuzen | 2.907 | 2.807 | 2.952 | 2.660 |