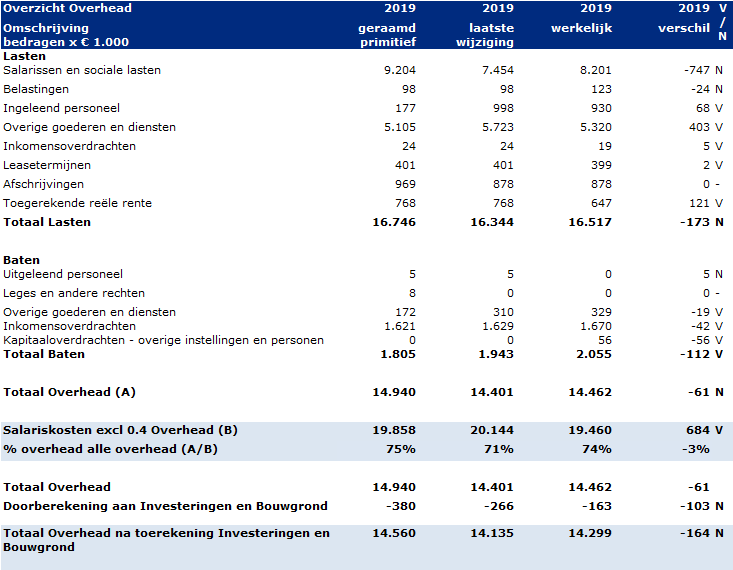

Overzicht Overhead | 2019 | 2019 | 2019 | 2019 | V/N |

|---|---|---|---|---|---|

Omschrijving | geraamd primitief | laatste wijziging | werkelijk | verschil | |

Lasten | |||||

Salarissen en sociale lasten | 9.204 | 7.454 | 8.201 | -747 | N |

Belastingen | 98 | 98 | 123 | -24 | N |

Ingeleend personeel | 177 | 998 | 930 | 68 | V |

Overige goederen en diensten | 5.105 | 5.723 | 5.320 | 403 | V |

Inkomensoverdrachten | 24 | 24 | 19 | 5 | V |

Leasetermijnen | 401 | 401 | 399 | 2 | V |

Afschrijvingen | 969 | 878 | 878 | 0 | - |

Toegerekende reële rente | 768 | 768 | 647 | 121 | V |

Totaal Lasten | 16.746 | 16.344 | 16.517 | -173 | N |

Baten | |||||

Uitgeleend personeel | 5 | 5 | 0 | 5 | N |

Leges en andere rechten | 8 | 0 | 0 | 0 | - |

Overige goederen en diensten | 172 | 310 | 329 | -19 | V |

Inkomensoverdrachten | 1.621 | 1.629 | 1.670 | -42 | V |

Kapitaaloverdrachten - overige instellingen en personen | 0 | 0 | 56 | -56 | V |

Totaal Baten | 1.805 | 1.943 | 2.055 | -112 | V |

Totaal Overhead (A) | 14.940 | 14.401 | 14.462 | -61 | N |

Salariskosten excl 0.4 Overhead (B) | 19.858 | 20.144 | 19.460 | 684 | V |

% overhead alle overhead (A/B) | 75% | 71% | 74% | -3% | |

Totaal Overhead | 14.940 | 14.401 | 14.462 | -61 | |

Doorberekening aan Investeringen en Bouwgrond | -380 | -266 | -163 | -103 | N |

Totaal Overhead na toerekening Investeringen en Bouwgrond | 14.560 | 14.135 | 14.299 | -164 | N |

Salarissen en sociale lasten | 9.204 | 7.454 | 8.201 | 747 |

|---|---|---|---|---|

Belastingen | 98 | 98 | 123 | 24 |

Ingeleend personeel | 177 | 998 | 930 | -68 |

Toelichting

Tot dit taakveld behoren de kosten van overhead. Dit zijn alle kosten die samenhangen met de sturing en ondersteuning van medewerkers in het primaire proces: financiën, toezicht en controle gericht op de eigen organisatie, personeel en organisatie, de gemeentesecretaris, inkoop (incl. aanbesteding en contractmanagement), juridische zaken, bestuurszaken en bestuursondersteuning, informatievoorziening en automatisering, facilitaire zaken en huisvesting (incl. beveiliging), documentaire informatievoorziening (DIV) en managementondersteuning primair proces.

Lasten:

- Salarissen en sociale lasten: Hieronder vallen de salariskosten die samenhangen met de hierboven genoemde onderdelen;

- Belastingen: Te betalen belasting o.a. waterschap voor gemeentelijke huisvesting;

- Ingeleend personeel: Kosten voor inhuur personeel op verschillende afdelingen;

- Overige goederen en diensten: Hieronder vallen de personele kosten zoals scholing, reis -en verblijfkosten, huisvestingslasten zoals onderhoudskosten, gas en elektra, lidmaatschappen verzekeringen, archief, kopieer, schoonmaak, telefoon en porti kosten, ICT kosten zoals licenties en diverse andere overhead kosten;

- Inkomensoverdrachten: Hieronder valt onder andere de bijdrage aan de personeelsvereniging;

- Lease termijnen: De computers en mobiele telefoons zijn ondergebracht in een lease contract;

- Afschrijvingen: De afschrijvingslasten voor de geactiveerde kosten van onder andere de huisvesting van de gemeentelijke gebouwen en ICT apparatuur;

- Toegerekende reële rente: De rente die toegerekend wordt aan de geactiveerd kosten.

Baten:

- Leges en andere rechten: betreft o.a. de leges die we ontvangen voor vergunningen;

- Overige goederen en diensten: betreft voornamelijk terug ontvangst van kosten via het UWV ter compensatie van medewerkers die tijdelijk niet kunnen werken (WAZO/ZW/WGA uitkeringen) en de terug ontvangsten van derden waarbij kosten doorgerekend zijn naar de deelnemers;

- Inkomensoverdrachten: dit betreffen inkomsten van gemeenten, gemeenschappelijke regelingen en overige overheden. Dit zijn o.a. inkomsten voor dienstverleningsovereenkomsten en andere gezamenlijke projecten;

- Kapitaaloverdrachten - overige instellingen en personen: hieronder vallen onder andere een onderdeel van de bedrijfs -en inkomensschade.

Berekening overheadpercentage

Bij de berekening van het percentage overhead zijn wij uitgegaan van hetgeen hierover in de notitie Overhead (juli 2016) van de commissie BBV vermeld staat. Dit betreft een percentage wat tot stand komt door het totaal van de overhead te delen door de salarissen welke verantwoord zijn op de taakvelden van de begroting, exclusief het taakveld overhead zelf.

Naast de berekening van het overheadpercentage op basis van de regelgeving vanuit de commissie BBV, doet de gemeente mee aan vensters voor bedrijfsvoering. Hierbij worden de deelnemende organisaties onderling vergeleken. Uit de benchmark voor 2016 blijkt dat de gemeente Terneuzen een overheadpercentage heeft van 27.9% ten opzichte van het gemiddelde van 31,2% van alle deelnemende organisaties. Voor 2017en 2018 was het overheadpercentage gedaald naar 25,5% ten opzichte van het gemiddelde van 28,5% van de deelnemende organisaties. Vergelijkende cijfers voor 2019 vanuit vensters voor bedrijfsvoering zijn nog niet beschikbaar.

Gebruik overheadpercentage

Wij hebben het overheadpercentage van 75% toegepast bij het toerekenen van overhead aan de investeringen, grondexploitatie en bij de extracomptabele berekeningen van de tarieven in de paragraaf lokale heffingen. Dit laatste betreft de afvalstoffenheffing, de rioolrechten, de begraafrechten, de parkeergelden de marktgelden en de leges.